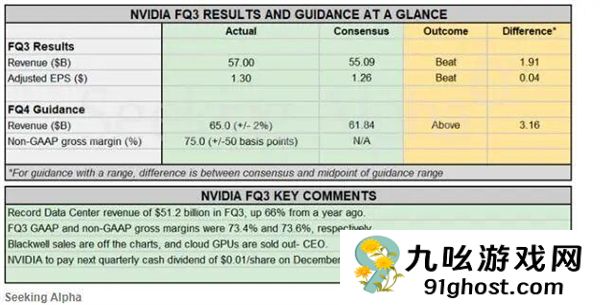

2025年11月20日,英伟达公布了最新一季度财报。 2025年Q3营收为570.06亿美元,较去年同期的350.82亿美元增长62%;净利润为319.10亿美元,较上年同期的193.09亿美元增长65%。 NVIDIA强大的吸金能力再次超出了大家的预期。英伟达三年前同期的营收仅为现在的十分之一。

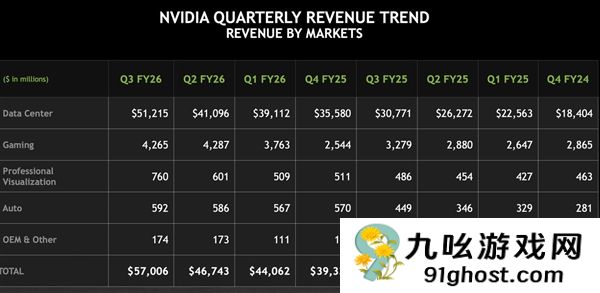

NVIDIA财报信息来源:NVIDIA

作为全球市值最大的科技公司,英伟达的每一次“大崛起”都超出了很多人的想象。与其说这是企业与投资者之间的博弈,不如说,当大家都害怕在AI上投入巨额资金时,英伟达再次用真实的财报数据告诉大家,还不如大胆一点。 “别人恐惧的时候我贪婪”无疑是当下NVIDIA最真实的写照。

在财报会议上,英伟达首席执行官黄仁勋直接回应了市场的“人工智能泡沫”论调,认为英伟达对人工智能泡沫的看法与市场所说的“完全不同”。同时也阐述了NVIDIA能够达到“更高”的巅峰是因为AI目前正在推动三大平台的转型,这会带来大量的基础设施投资,而这些都与NVIDIA密不可分。

英伟达看到了什么? “人工智能泡沫”真的不存在吗? Blackwell全面量产进展如何?当英伟达再次将第四季度营收提升至650亿美元时,可以看出英伟达的野心不再局限于业务版图的扩张。它正在从芯片设计巨头转型为支撑下一轮AI革命的“基础设施王者”。

一、Blackwell 全面量产,AI芯片「美国造」NVIDIA之所以能够屡屡刷新纪录,与Blackwell架构芯片的全面量产和交付加速密不可分。财报信息显示,GPU业务贡献了430亿美元收入,而数据中心业务则飙升至512亿美元,同比增长66%。

从毛利率环比增长至73.4%,可以看出Blackwell架构在供应链体系中的量产能力已经成熟,也表明英伟达的产能扩张策略已经开始转化为利润回报。

NVIDIA财报信息来源:NVIDIA

需求侧热潮仍在持续。英伟达首席财务官Colette Kress透露,该公司上季度宣布在全球多家云服务提供商和超级计算中心开展总计500万个GPU的AI工厂和基础设施项目。今年3月发布的Blackwell Ultra GPU迅速成为公司内部最畅销的芯片,甚至上一代Blackwell的销量也不断刷新纪录。 NVIDIA CEO黄仁勋对此直言不讳:“云GPU早已售罄,训练和推理方面的计算需求呈指数级增长。”

值得注意的是,今年10月,英伟达和台积电在美国亚利桑那工厂历史性首秀了第一块用于AI的Blackwell芯片晶圆,标志着最强的AI芯片首次“美国制造”。据了解,基于Grace Blackwell架构的AI系统也已全面量产,并已快速投入多家云服务商运营。

英伟达与台积电在美国亚利桑那州工厂生产Blackwell图源:路透社

然而,布莱克威尔的全面生产远不止于此。黄仁勋在财报中强调,数据中心业务增长的背后是“三大平台转型”:加速计算、强大的人工智能模型和智能代理应用。他解释说,非AI软件广泛运行在GPU上,AI将催生新的应用,不需要用户输入的“智能AI”将对计算能力提出更高的要求。黄坚信,人们很快就会意识到人工智能热潮背后的深刻变化,而不仅仅是关注资本支出的波动。

这一表态显然给市场注入了一剂“强心针”。不少分析师认为,有效缓解了投资者对“AI泡沫”的担忧。甚至有评论称“或许人工智能交易终究还没有结束”。当被问及英伟达增长的最大限制时,黄仁勋没有指出具体环节,但强调了人工智能行业的庞大规模、新兴性质和复杂性,以及在供应链、基础设施和融资方面仔细规划的重要性。

黄仁勋曾透露,该公司在2025年和2026年已经获得了价值5000亿美元的AI芯片订单。现在,英伟达首席财务官科莱特·克雷斯(Colette Kress)大胆预测,截至2026年12月的两年内,销售额可能会超过最初的预期目标。与截至2025年1月的财年仅为1300亿美元的营收相比,英伟达在过去两年中实现了指数级增长。

二、中国订单,开始「微不足道」尽管英伟达在全球市场势头强劲,但在中国市场的表现仍然有限。今年夏天,英伟达做了很多努力,以获得H20芯片对中国的出口许可。最终,在黄亲自与美国政府沟通并达成协议,将中国销售额的15%交给美国政府后,英伟达获得了相关许可。有分析师乐观预测,中国业务可为该公司贡献高达500亿美元的年收入。

然而,实际销售数字远低于预期。 Kress 在财报电话会议上透露,本季度H20 芯片销售额仅为5000 万美元。这一数字与此前市场预期形成鲜明对比,也直观反映出其在中国市场的发展并不顺利。

克雷斯直言:“由于地缘政治因素以及中国市场日益激烈的竞争,本季度我们未能获得大额采购订单。尽管我们对目前的情况感到失望,这阻碍了我们向中国出口更具竞争力的数据中心计算产品,但我们仍然致力于继续与美国和中国政府进行沟通。”

黄仁勋在聚会上跳秧歌图片来源:NVIDIA

不过,从电话会议中可以明显感觉到,英伟达对中国市场不再抱有过高期望,其市场战略重心正在悄然向中东倾斜。

本季度,NVIDIA加速了在中东地区的项目实施。美国商务部已批准向沙特阿拉伯和阿拉伯联合酋长国的两家公司出口多达35,000 块Nvidia Blackwell 芯片,该订单价值估计远超过10 亿美元。这不仅是Blackwell架构芯片首次正式获准大规模出口,也直接体现了中东国家对高端AI算力基础设施的巨额投入以及英伟达在该地区的强大渗透力。

如今,NVIDIA与沙特的合作不再局限于硬件销售,还延伸至建立大型AI数据中心、提供技术支持和人才培训计划等深度领域。这些实实在在的投资与合作,不仅共同打造了NVIDIA在中东市场的强大影响力,也分散了因中国市场限制带来的潜在风险,从而确保了其全球AI领导地位的持续稳定。

三、藏在财报背后的隐忧,AI泡沫是真是假?现在,没有人看好Nvidia。

全球第一,市值超过5万亿美元,市盈率高达30倍,高速增长持续。

当英伟达已经攀升到如此高度时,市场仍然普遍预期英伟达未来几年将继续强劲增长。甚至有观点认为,在经济下行周期,公司2028年市盈率将维持在26倍左右。虽然3.8% 的年化收益率在短期内可能看起来不那么有吸引力,特别是因为它需要几年的时间才能实现,但要知道我们谈论的是一家明年仍可能实现50% 同比增长的公司。

在这种情况下,如果我们简单地将英伟达投资者的担忧归因于“AI泡沫理论”引发的市场恐慌,可能会有失偏颇。在对财报数据进行深入分析后,我们发现英伟达仍面临一些尚未完全披露的挑战。

首先,存在隐性资本支出。尽管全球科技巨头需要向投资者解释其在人工智能基础设施方面的巨额投资,但英伟达自己的资本支出却很少公开。英伟达最近披露,已与云服务提供商达成协议,未来六年租赁价值高达260亿美元的服务器,是三个月前承诺金额的两倍,而英伟达本身也正在成为全球最大的云支出者和GPU用户之一。

更值得注意的是,英伟达表示,所有服务器容量可能并未得到充分利用,部分租赁承诺“可能会被租赁服务器的云服务提供商减少、终止或出售给其他方”。

此外,英伟达还通过从Lambda 等云初创公司租回人工智能芯片来支持其生态系统。这说明,作为“AI卖家”,英伟达有时需要投入大量资本来维持自身商业生态系统的活力和竞争力,这无疑增加了其商业模式的复杂性。

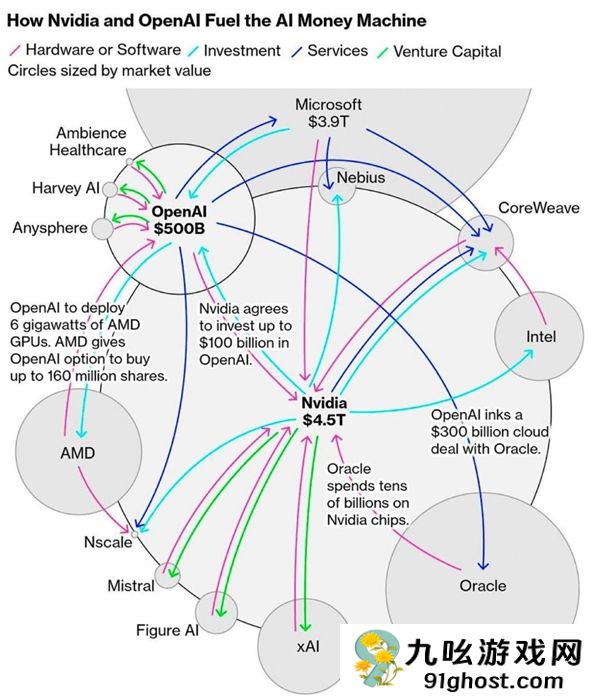

其次,英伟达的主要客户也将是其潜在的竞争对手。一份监管文件显示,英伟达第三季度收入中有多达61% 来自四家未透露姓名的客户,市场猜测这可能包括微软、Meta 和甲骨文。不过,这些科技巨头显然不愿意永久受到英伟达供应链的限制,纷纷寻找自研AI芯片等替代方案,试图摆脱英伟达的控制。例如,谷歌的TPU芯片赢得了更多客户的青睐,AMD等传统竞争对手也在不断发力。 Open AI和Meta已经启动了开发自研AI芯片的计划。

Nvidia与OpenAI共同打造的AI生态圈来源:彭博社

而且,英伟达目前的业务增长并不完全归功于纯粹的市场需求,部分是由其“金钱超级大国”推动的。黄仁勋还直接指出“英伟达正在用现金来推动增长”。例如,该公司上季度向其两大客户OpenAI 和Anthropic 分别投资了1000 亿美元和100 亿美元。值得注意的是,Anthropic此前主要使用亚马逊和谷歌的芯片。在获得Nvidia的投资后,这家AI公司将首次使用Nvidia芯片来训练模型。这凸显了英伟达对其与其有密切关系的少数客户的严重依赖以及其某些交易的周期性。

此外,如果要实现AGI所需的大规模数据中心建设,将面临土地和电力的巨大限制。黄仁勋在电话会议上回应了这些担忧,称英伟达正在积极努力,确保芯片供应链以外的因素不会阻碍其增长。 “我们现在已经和很多公司在土地、电力、数据中心建设等领域建立了合作关系,当然也包括为这些项目提供融资。这些事情都不容易,但都是可以解决的。”这表明英伟达已经认识到未来增长的瓶颈,并开始构建更广泛的生态合作,以应对AI基础设施建设带来的复杂系统性挑战。

更重要的是,AI商业模式的可持续性仍存疑问。虽然英伟达和台积电因AI而获得巨额利润,但其他厂商的生产力提升并不明显。如果AI不能持续创造可观的利润,客户可能随时减少投资,NVIDIA的增长也会放缓。据统计,尽管未来五年人工智能基础设施投资预计将达到约4万亿美元,但目前生产率提升预测年化幅度在0.1%至2.9%之间,存在巨大的不确定性。特别是,自ChatGPT发布以来,全球股票市值已增加超过17万亿美元,其中相当一部分是由AI叙事推动的。但投资者现在开始重新审视这一轮巨额投资是否能够产生持续且可衡量的回报,而不仅仅是一次性的估值推高。

毫无疑问,英伟达强劲的订单表现现在是可以预见的,但真正的关键在于管理层对未来需求、供应链弹性和客户投资节奏的判断。分析师墨菲警告称,一旦英伟达发布任何有关AI采购放缓的信号,影响将不仅限于芯片领域,还将影响数据中心、服务器供应链甚至整个相关软件生态系统。

“与其说大家都害怕人工智能泡沫,不如说大家都想逃离英伟达股价崩盘前的那一刻,”一位投资者在推特上表示。