尽管A股和港股联系紧密,但在本次牛市中,两个市场的主线却侧重点不同。

A股以国内投资者为主,尤其是公募、私募和热点资本。他们对政策信息极为敏感,更青睐政策能见度高的“产业赛道”。无论是寒武纪还是易中天,在资金合力下更容易形成快速的估值价差。

反观港股,今年上半年最耀眼的,莫过于那“三姐妹”。2024年9月至2025年6月,老铺黄金股价暴涨11倍;截至2025年8月,泡泡玛特累计上涨617%;蜜雪集团自2025年3月上市以来,最高涨幅达到165%。

此类资产的激增迅速点燃了市场情绪,并对指数产生放大效应。

同期,恒生指数从17,000点左右上涨至最高24,800点,涨幅约40%。交易量增长三倍,出现“全球价值萧条”的叙事。

不过,港股“三姐妹”有一个共同点,那就是流动性集中和情绪主导。一旦情绪低落,此类目标往往会迅速回落。

6月底,香港本地流动性收紧(下文详述),恒生指数大为低迷,香港股市“三姐妹”也接连见顶回落。截至2025年11月9日,老铺黄金、泡泡玛特、蜜雪集团股价较高位分别回落45%、40%、38%。

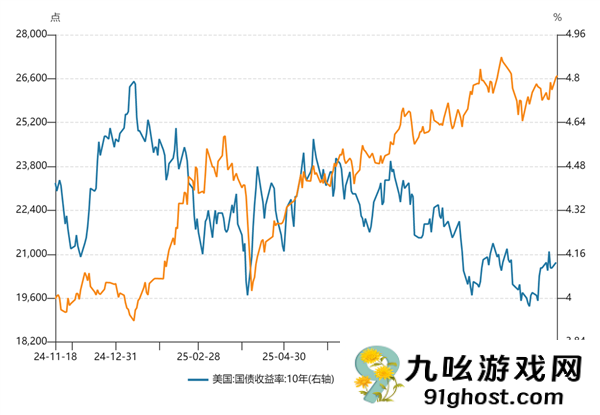

问题来了,为什么在全球流动性宽松的利好下,港股还涨不动?2025年8月以来,美国10年期国债收益率持续走低,一度跌破4%,全球流动性小幅改善。这对于资金自由流动、以美元计价的市场来说,无疑是“利好”。但实际情况是,恒指不升反跌,成交量萎缩,个股回调明显。

这个异常现象的背后隐藏着什么?

本地流动性收紧港股是外资主导的美元计价市场,外资占比约60%。至于外资是否流入港股,并不像A股那样直接取决于国内政策的节奏。他们更注重市场的流动性。

这种流动性不仅受到美国债券利率和美元指数等全球因素的影响,还受到隔夜Hibor 水平等当地金融状况的影响。

(押注好:隔夜Hibor是香港银行同业拆借利率,是香港银行体系的“融资成本”,我们可以理解为香港银行体系流动性紧张的情况。当隔夜Hibor快速上升时,说明市场“缺钱”,流动性紧张,往往会打压港股;当隔夜Hibor下跌时,说明资金充裕,通常利好港股)

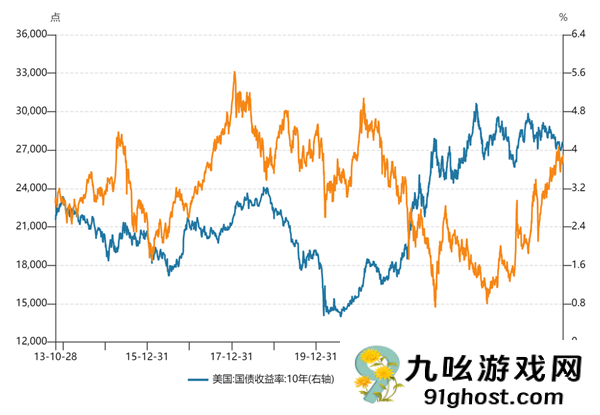

我们先来看看全球流动性。港股走势往往与美国10年期国债收益率成反比关系。

因为当美联储降息、美元泛滥时,大量热钱可能流入香港,推高港股价格;但当全球进入紧缩周期,比如美联储加息、美债收益率上升时,资金就会从港股撤出,转移到美国“吃利息”,港股自然会承压。

当然,其他资本市场也会受到美联储货币政策的影响,但没有哪个市场像香港股市那样反应灵敏。原因是全球资金进出香港几乎没有任何障碍。此外,港元与美元之间的联系汇率几乎是固定的。资金进出时无需担心汇率风险,进一步强化了其“流动性中转站”属性。

香港股市目前的行情走势,首先离不开美联储降息带来的外部流动性支撑。

2024年1月,10年期美国国债收益率为4.2%。美联储于2024年7月结束两年加息周期,并于9月开始降息。 10年期美国国债收益率跌至最低3.6%。

2024年1月,10年期美国国债收益率为4.2%。美联储于2024年7月结束两年加息周期,并于9月开始降息。 10年期美国国债收益率跌至最低3.6%。

全球流动性宽松利好持续—— 2025年8月以来,10年期美国国债收益率持续走低,一度跌破4%。不过,香港股市因本地流动性收紧而不容乐观。隔夜Hibor飙升至——,直接抵消了美债收益率下降的好处。

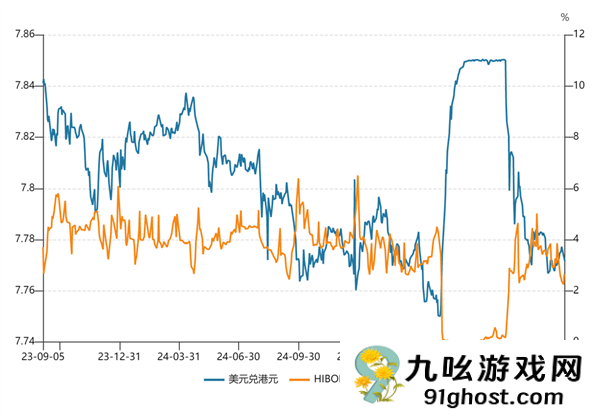

2025年5月初至8月中旬,美元兑港元多次维持在7.85上方(其背后的原因是,在此期间港元利率持续走低,美元利率相对较高,两者利差拉大,全球资金从港元流出至美元资产),香港金管局不得不干预汇率(香港实行“联动”)。汇率制度”,即港元兑美元维持在7.77-7.85的固定区间)。方法是买入港元,卖出美元,从市场上“收回”港元。

2025年6月26日,香港金管局买入约9.42亿港元,自该日至8月初共进场十次,买入总额超过1095亿港元。 8月6日,香港金管局确实继续买入84亿港元,使银行体系总余额达到640.6亿港元。

结果,银行体系流动性减少,隔夜Hibor 大幅上升。 2025年9月30日,隔夜Hibor首次突破5%,这也是自2006年有记录以来最大的季度末涨幅之一。隔夜价格在整个9月中下旬(9月18日至30日)持续高于3%,并带动一个月Hibor升至3.9%左右。直到11月初,高利率走势才结束。

隔夜Hibor上升意味着香港本地资金成本上升,流动性变弱。

回顾今年上半年,在外部流动性改善的同时,香港也在同步释放流动性:2025年4月至5月,一个月Hibor从4.8%下降至约3.6%。 5月初,出现“跳水”式下跌:隔夜Hibor从4.5%左右跌至0.8%以下,创2000年有数据以来新低。

基本面边际走弱影响港股的更深层次原因是全球流动性改善并不意味着风险偏好恢复。

当流动性释放出来后,是否会流向港股取决于市场信心,而信心最终取决于基本面。这是硬逻辑。

放在个股上,就是公司的盈利能力;放在个股上,就是公司的盈利能力。放到指数上来,就是所有上市公司利润的总和,也就是我们所说的“经济基本面”。公司的盈利能力越好,股市的支持力度就越大。

过去几年,港股盈利面承受着不小的压力。内需疲软、房地产链条萎缩、出口增速下滑,导致许多行业利润压缩。但自去年年底以来,我们看到这一趋势略有改善。尽管恒生指数2025年第一季度整体净利润仍同比下降1.4%,但相比2024年7.2%的同比跌幅已明显收窄。

并且自2025年5月以来,分析师一致预计上调数量将超过下调数量(彭博上调/下调比率=1.13)。这是18个月来首次出现这样的积极信号。

这意味着经济“坡度”由平稳下滑转为缓慢复苏,支撑港股上涨。

近几个月来,美债收益率持续下跌,全球资本成本下降释放了流动性。不过,这些资金最终还是流向了确定性更大的美股、黄金、AI相关资产。相比之下,港股基本面则小幅走弱。

而这个节点发生在2025年7月中旬。7月份以来,互联网龙头(外卖、电商佣金价格战)和权重消费服务板块率先被分析师下调评级,带动整体盈利预期由正转负。

8月份中期报告密集披露后,恒生指数2025年每股盈利共识预测不断下调至-1.4%至-2.7%,较2024年17.8%的增速大幅下滑;超过一半的成分股出现了盈利下调,这证实这不是个别公司的现象,而是指数层面的系统性下调。

因此,外资的核心偏好不是“便宜”而是“可预测”。在宏观不确定性和利润复苏缓慢的背景下,港股估值低下已成为“便宜但不敢买”。

其实,这一切都归结为一件事,那就是港股的流动性太脆弱了。

如上所述,港股最大的特点就是以外资为主,自由流动性较高。然而,在流动性紧张时期,这实际上是一种脆弱性。

一旦全球风险偏好下降,外资将迅速撤离。例如,11月13日晚,旧金山联储主席戴利表示“坚决反对提高美联储通胀目标”,这将12月降息的概率降至50%以下。受此影响,恒生指数次日收盘下跌1.85%。

南向资金虽然稳定,但成交量仍不足以完全对冲外资流出——。8月至10月累计净流入南向1050亿港元。但同期恒生指数ETF+期货持仓显示外资净流出约1310亿港元。南向资金只能覆盖80%;北水偏爱短线交易,对市场的“支撑力”相对有限。

因此,在“热钱不流入、南水不充足”的情况下,即使外部流动性改善,港股依然会显得脆弱。

所以,真正打压港股的是基本面和流动性。

它们在等待两件事一是基本面改善,也就是等国内经济修复趋势更加明朗。根据香港联交所的数据,在大多数时期,内地和香港公司合计占香港股市市值的90%以上。其中,内地公司成为2000年以后港股市值边际增长的主要推动力。2007年以后,内地公司占港股总市值的比例长期稳定在65%左右。 2011年之前,香港GDP增速与内地工业增加值同比变化高度一致,表明两地经济在制造业和外贸景气方面高度共振。

2012年以来,内地经济进入新常态,结构转型加速,工业增速放缓,香港与内地经济联动出现结构性分化。但如果观察周期性边际变化,香港GDP增速仍与内地制造业PMI高度一致,表明两地经济周期波动仍同步,这为港股盈利走势提供了参考。

当前国内经济数据不容乐观:2025年一、二、三季度国内GDP同比分别增长5.4%、5.2%、4.8%,增速逐季下滑。

但中长期来看,国内经济仍有潜在改善空间。当科技开始反哺制造业,人工智能真正渗透到各个生产环节,提升制造业整体效率时,整个经济就有机会大幅提升。

二是流动性更宽裕。外界等待美联储降息周期彻底确立。

在美联储降息周期中,港股往往比A股“跑得更快”。美联储9月、10月降息后,内部对于12月降息节奏存在明显分歧。

“美联储发言人”尼克·蒂米罗斯表示,目前有四位拥有投票权的地方联储主席(投票反对10月降息决议的波士顿联储柯林斯、圣路易斯联储穆萨勒姆、芝加哥联储古尔斯比和堪萨斯联储施密德)并未积极推动12月再次降息。根据CME《美联储观察》,美联储12月不降息的概率已升至23.5%。

这意味着美联储的降息周期尚未完全确定。所谓“确认”,是指央行已经开始连续或定期降息,预计未来还会有多次降息。

如何判断美联储下一步降息的节奏,需要我们跟踪美国通胀和非农就业数据(当地时间11月12日,美国总统特朗普在白宫签署了国会参众两院通过的临时联邦政府拨款法案,从而结束了历时43天的史上最长联邦政府“关门”,上述数据可以如期公布)。

对于本地流动性,请查看第二天的Hibor。截至11月中旬,Hibor隔日已回落至2%左右。一旦美联储降息周期确定,预计次日Hibor将继续下跌,本地流动性也将改善。我们认为,从目前美国债务规模所体现的压力以及美国经济走弱的迹象来看,美联储继续降息的概率仍然较高。

所以现在来看,港股的短期风险还没有完全释放出来。若基本面持续走弱,美联储继续减息,或本地资金成本上升,港股仍将承压,特别是情绪主导的股票将面临较大的回调压力。但从中长期来看,港股的机会显然大于风险。

AI绘图

AI绘图